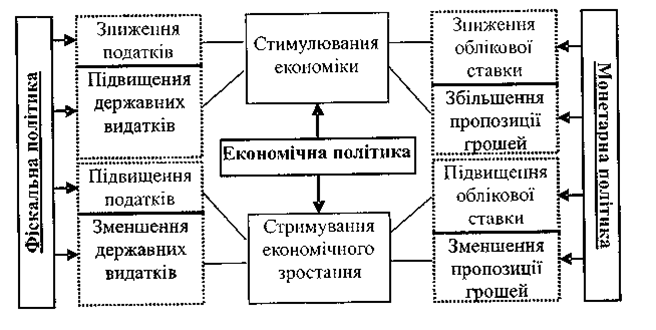

Для здійснення ефективної стабілізаційної політики держави надзвичайно важливим є вдале поєднання фіскальних і монетарних знарядь та механізмів їх впливу на економіку (рис. 7.1). Це дає змогу впливати як на обсяг національного виробництва, так і на його структуру.

Малюнок 7.1. Взаємозв'язок фіскальних та монетарних засобів впливу на економіку

Ефективність стабілізаційної політики вимагає узгодженого використання фіскальних і монетарних інструментів. Наприклад, якщо метою економічної політики є подолання інфляції, то необхідним є не тільки контроль за пропозицією грошей, але й заходи, спрямовані на мінімізацію бюджетного дефіциту. Якщо ж грошово-кредитна політика буде стримувальною, а фіскальна - стимулювальною, це може мати негативні наслідки для розвитку економічної ситуації в країні.

Сьогодні оптимальне поєднання фіскальних і монетарних інструментів ускладнюється, але відкриваються нові можливості завдяки відкритості економіки. Посилення ролі міжнародних збурень сукупного попиту може помітно знизити ефективність фіскальної і монетарної політики, якщо ці збурення носять Фокс-мажорний характер. Але, якщо уряд проводить стимулювальну фіскальну політику, що збільшує попит на гроші і підвищує процентні ставки зі згоди країн основних торговельних партнерів. Це зумовлює прилив іноземного фінансового капіталу і знецінювання національної валюти. У результаті чистий експорт країни зменшуватиметься і стимулювальний вплив фіскальної політики виявиться частково нейтралізованим. Водночас заходи стимулювальної монетарної політики сприяють збільшенню чистого експорту, що відповідає цілям такої політики і підсилює її вплив.

ОПТИМАЛЬНЕ ПОЄДНАННЯ МОНЕТАРНИХ І ФІСКАЛЬНИХ ІНСТРУМЕНТІВ ускладнюється зі зростанням відкритості економіки, якщо діяти без узгодження із країнами основними експортерами і імпортерами.

КРЕДИТНО-ГРОШОВА ПОЛІТИКА: ДИСКРЕТНІСТЬ АБО ПРАВИЛО?

Кейнсіанська концепція кредитно-грошовою нулі-тики зображена на малюнку 7-2. Як вже мовилося, кейнсіанці вважають, що крива попиту на гроші відносно полога, а крива попиту на інвестиції відносно крута, це робить кредитно-грошову політику порівняно слабким стабілізуючим засобом. Ми знаємо також, що монетаристи, навпаки, вважають криву попиту на гроші дуже крутою, а криву попиту на інвестиції достатньо пологою, це означає, що зміну грошової пропозиції надає могутня дія на рівноважний рівень ЧІП. Це повністю відповідає фундаментальній тезі монетаристів про те, що грошова пропозиція - вирішальний чинник визначення рівня економічної активності і рівня цін.

Проте більшість монетаристів не радять використовувати політикові дешевих і дорогих грошей для пом'якшення підйомів і спадів економічного циклу. Професор Мілтон Фрідман стверджує, що свого часу дискретні зміни грошової пропозиції, здійснювані керівними кредитно-грошовими установами, насправді робили дестабілізуючий вплив на економіку. Дослідивши монетарну історію Сполучених Штатів з Громадянської війни вщент Федеральної резервної системи в 1913 р. і порівнявши її з подіями після 1913 р., Мілтон Фрідман прийшов до висновку, що, навіть якщо відвернутися від руйнівного для економіки періоду другої світової війни, останній період (після 1913 р.) був явно нестабільним. Велика частка відповідальності за зменшення економічної стабільності після утворення Федеральної резервної системи приписується помилковим вирішенням керівних кредитно-грошових установ. З погляду монетаристів, економічна нестабільність породжується швидше неправильним кредитно-грошовим регулюванням, чим внутрішньою нестійкістю економіки. Помилкове кредитно-грошове регулювання відбувається, згідно монетаризму, по двох важливих причинах.

Непередбачені тимчасові лаги. По-перше, існують тимчасові лаги. Хоча кредитно-грошова дія передається безпосередньо, зміни грошової пропозиції роблять вплив на номінальний ЧНП лише після задоволеного тривалого і невизначеного періоду часу. Емпіричні дослідження М. Фрідмана показують, що період, за який зміна грошової пропозиції істотно змінює ЧНП, може бути як коротким - від шести до восьми місяців так і тривалим - до двох років. Оскільки передбачити часовий лаг практично неможливо, вірогідність точного визначення того, коли слід проводити ту або іншу політику, і навіть того, яка політика – дешевих або дорогих грошей - необхідна, дуже мала. Дійсно, при невизначеній тривалості тимчасового лага використання дискретної кредитно-грошової політики для пристосування економіки до циклічних підйомів і спадів може мати зворотний ефект і підсилювати циклічні коливання. Наприклад, припустимо, що різні економічні показники указують на деякий спад і в дію вводиться політика дешевих грошей. Але уявимо тепер, що протягом подальших шести місяців економічний стан по причинах, ніяк не пов'язаних із заходами державної політики, змінився і почався перехід до циклічної фази інфляційного підйому. У цей момент політика дешевих грошей надає свою дію і підсилює інфляцію.

Вважаємо, що процентна ставка: помилкова мета. По-друге, монетаристи указують, що керівні кредитно-грошові установи прагнули зазвичай контролювати процентні ставки з метою стабілізації інвестицій і, отже, економіки. Як показує аналіз, тут є проблема, що полягає в тому, що Рада керівників не в силах стабілізувати грошову пропозицію і процентні ставки одночасно (вид.моє. – О.В.-М.). Тому, намагаючись стабілізувати процентні ставки, Центральний Банк (або Федеральна резервна система) може дестабілізувати економіку. І це дійсно відбувається (!).

Наведемо приклад. Припустимо, економіка долає спад і рухається в даний час до повної зайнятості з підвищенням рівня сукупних витрат, об'єму виробництва, зайнятості і цін. Об'єм економічної діяльності, що розширюється, викликає збільшення попиту на гроші і таким чином підвищення процентної ставки. Якщо ж керівні кредитно-грошові установи вважають своєю метою стабілізацію процентних ставок, вони будуть проводити політику дешевих грошей. Але ця політика зростання кількості грошей збільшить сукупні витрати в той момент, коли економіка вже знаходиться на межі інфляційного буму. Тобто спроба стабілізувати процентні ставки роздуває пожежу інфляції і робить економіку менш стійкої. Подібний сценарій застосовний і до випадку, коли економіка рухається до спаду.

На практиці застосовується монетарне правило. І монетаристи роблять висновок: керівні кредитно-грошові установи повинні стабілізувати не процентну ставку, а темп зростання грошової пропозиції. Зокрема, Милтон Фрідман виступає за законодавче встановлення монетарного правила, згідно якому грошова пропозиція розширюється щорічно в тому ж темпі, що і щорічний темп потенційного зростання реального ВНП, тобто грошова пропозиція повинна стійко зростати на 3-5% в рік.

Таке правило, вважають монетаристи, усуває головну причину нестабільності економіки - мінливу і непередбачувану дію анти циклічної кредитно-грошової політики. Якщо грошова пропозиція росте в постійному темпі на 3,4 або 5% щорічно, всякий рух до спаду носить тимчасовий характер. Ліквідність, яку дає грошова пропозиція, що постійно росте, обумовлює розширення сукупного попиту. Аналогічним чином, якщо пропозиція грошей не перевищує значно середнього темпу, всяке інфляційне розширення витрат ліквідовується само собою через нестачу засобів.

На це кейнсіанці відповідають: не дивлячись на частково справедливі зауваження, було б помилкою відмовлятися від дискретної кредитно-грошової політики на користь монетарного правила. Стверджуючи, що V схильна до змін як впродовж циклу, так і в тривалій перспективі, кейнсіанці вважають, що постійний темп щорічного зростання грошової пропозиції може сприяти серйозним коливанням сукупних витрат і викликати економічну нестабільність. Деякі аналітики приходять до висновку, що відмова від стабілізації процентної ставки супроводжуватиметься її різкими коливаннями і коливаннями інвестиційних витрат (!). Як саркастично відмітив один кейнсіанець, біда монетарного правила полягає в тому, що воно говорить тим, хто проводить економічну політику: "Нічого не робіть, залиште все як есть".

ПОВЕРНЕННЯ до МОДЕЛІ AD-AS

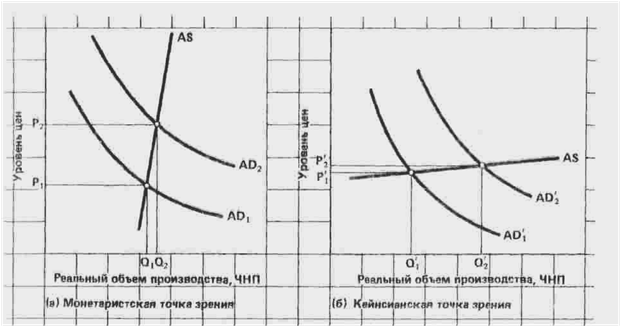

Тут буде корисно порівняти погляди монетаристів і кейнсіанців за допомогою вже відомої нам моделі сукупного попиту і сукупної пропозиції. Вводячи в розгляд сукупну пропозицію, ми можемо чіткіше усвідомити значення реального об'єму виробництва і рівня цін для кожної з моделей. І крім того, ми зможемо поглибити розуміння політичних розбіжностей. На малюнку 7-2 зліва зображена графічно монетаристська концепція, а справа - кейнсіанська.

Малюнок 7-2. Монетаризм, кейнсіанство і модель сукупного попиту - сукупної пропозиції.

Почнемо з попиту. Де основні розбіжності, як ми вже знаємо, стосуються чинників, які викликають зрушення сукупного попиту. З погляду монетаристів, сукупний попит зміщується управо або вліво головним чином в результаті відповідного розширення або скорочення грошової пропозиції, Кейнсіанці дотримуються ширшого погляду, згідно якому крім зміни сукупних витрат криву сукупного попиту може зміщувати фіскальна і кредитно-грошова політика. Переходячи до пропозиції, ми бачимо, що монетаристи вважають криву сукупної пропозиції дуже крутою, або, якщо узяти крайній випадок, вертикальною; тоді як кейнсіанці представляють її досить пологою, або, якщо узяти крайній випадок, горизонтальною. Полога кейнсіанська лінія відображає позицію, згідно якої економіка часто не досягає рівня повної зайнятості і повного використання потужностей, а майже вертикальна лінія відображає класичну основу монетаризму і позицію, згідно якої гнучкість цін і ставок заробітної плати обумовлює постійне прагнення економіки до повної занятості.

Ця розбіжність у поглядах на сукупну пропозицію украй важлива відносно стабілізаційної політики. По-перше, з погляду монетаристів, зміна сукупного попиту впливає переважно на рівень цін і слабко діє на реальний ВНП. Даний висновок виходить з припущення, що якщо Центральний Банк ( або Федеральна резервна система) дотримується монетарного правила, то об'єм виробництва в економіці весь час знаходиться на рівні майже повній або повній зайнятості. Якщо ті, хто робить політику, спробують використовувати стабілізаційні заходи для збільшення реального об'єму виробництва і зайнятості, їх зусилля виявляться здебільшого марними. В результаті зсуву сукупного попиту з AD1 до AD2 на малюнку 7-2а ми отримуємо дуже скромне зростання реального об'єму виробництва (з Q1 до Q2), але значне зростання рівня цін (з P1 до Р2). За дуже скромне збільшення об'єму виробництва і зайнятості економіка платить високу "ціну" у вигляді інфляції. В протилежність монетаристам, кейнсіанці вважають, що політика збільшення грошової маси надасть велика дія на виробництво і зайнятість і слабо вплине на рівень цін. Цей висновок отримуємо з припущення, що через свою внутрішню нестабільність приватнопідприємницька економіка може далеко не повністю використовувати свій виробничий потенціал. Тому розширення сукупного попиту з AD1 до AD2, як показано на малюнку 7-2б, викличе істотне збільшення реального об'єму виробництва (з з Q1 до Q2), але спричинить лише невелике зростання рівня цін (з P1 до Р2). З позиції кейнсіанців, при неповному використанні економікою своїх потужностей можна отримати значний приріст реального об'єму виробництва і зайнятості лише з невеликими інфляційними витратами.

Якщо об'єм виробництва в економіці досяг рівня повної зайнятості (а цього на практиці майже ніколи не буває), то, зрозуміло, розбіжності між кейнсіанцями і монетаристами в основному зникають. Вони готові погодитися, що сукупна пропозиція є класичною лінією і стабілізаційна політика розширення грошової маси викличе інфляцію попиту (але це тільки при повній зайнятості).

Згідно монетаристській точці зору (а) крива сукупної пропозиції відносно крута. Це означає, що зміну сукупного попиту надає значна дія на рівень цін, але викликає лише невелику зміну реального об'єму виробництва і зайнятості. Кейнсіанська концепція (б) представляє криву сукупної пропозиції як пологу. Це припускає, що зміна сукупного попиту викличе великі зміни в реальному об'ємі виробництва і слабо вплине на рівень цін.

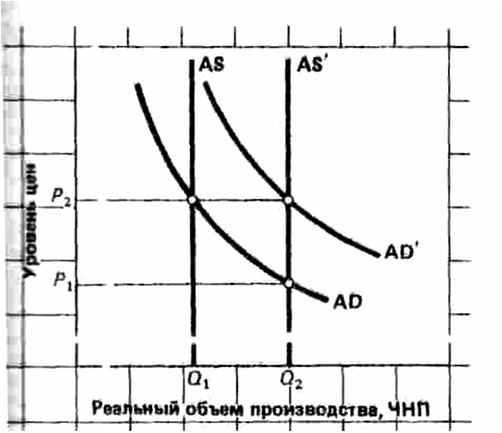

Модель сукупного попиту і сукупної пропозиції, крім того, допомагає краще зрозуміти суперечку з приводу заклику монетаристів встановити монетарне правило. На малюнку 7-3 передбачається, що спочатку об'єм виробництва в економіці Q1 відповідає ЧНП на рівні повної зайнятості. Звернете увагу, що крива сукупної пропозиції зміщується вправо від AS до A , відображаючи звичайне або середнє потенційне зростання реального об'єму виробництва. Подібного роду розширення сукупної пропозиції відбувається під впливом реальних чинників, таких, як залучення у виробництві додаткових ресурсів і вдосконалення технології. Із тлумачення монетаристів, монетарне правило, пов'язуючи розширення пропозиції грошей із звичайним зсувом управо кривої сукупної пропозиції, гарантує, що крива сукупного попиту зміститься управо з AD до A . Що відбудеться в результаті? Реальний ЧНП зросте з Q1 до Q2, а ціни залишаться на колишньому рівні P1. Отже, говорять монетаристи, монетарне правило забезпечить стабільність цін.

Кейнсіанці, як ми знаємо, ставлять під сумнів тісний і передбачений зв'язок між зміною грошової пропозиції і сукупним попитом. Вони передбачають можливість двох абсолютно різних варіантів розвитку подій.

Варіант перший. Протягом даного періоду крива попиту на інвестиції (мал. 7-2б) може різко зміститися управо під впливом оптимістичних очікувань підприємців. В результаті крива сукупного попиту, зображена на малюнку 7-3, зрушиться на деяку відстань вправо від A і почнеться інфляція попиту. У такому разі монетарне правило не зможе виконати своє завдання підтримки стабільності цін. На думку кейнсіанців, політика скорочення бюджетних витрат разом з політикою дорогих грошей може зупинити зсув сукупного попиту вправо від A і тим самим запобігти інфляції.

Варіант другої. Припустимо, протягом даного періоду крива попиту на інвестиції змістилася всередину під впливом песимістичних очікувань підприємців. У такому разі збільшення AD до A не відбудеться. Монетарне правило знов не в змозі забезпечити цінову стабільність: рівень цін падає з P1 до Р2. Політика розширення бюджетних витрат разом з політикою дешевих грошей може, стверджують кейнсіанці, збільшити сукупний попит до A і запобігти дефляції. Або, якщо рівень цін P1 негнучкий в плані пониження, стабілізаційна політика збільшенням бюджетних витрат може запобігти падінню потенційного об'єму виробництва, який відбувся б.

Малюнок 7-3. Монетарне правило і модель совокупно спроса і сукупної пропозиції.

Монетаристи виступають за монетарне правило, яке називає розширення грошової пропозиції з середнім ростом реального об'єму виробництва. Збільшення совокупного попиту (з AD до A ) буде, таким чином, відповідати збільшенню сукупної пропозиції (з AS де A ), і рівень цін залишиться постійним. Кейнсіанці заперечують, що монетарне правило не гарантує змішення сукупного попиту з AD до A . Оскільки приватнопідприємницька економіка внутрішньо не стабільна, сукупний попит може зміститися вправо від AD викликаючи інфляцію попиту, або ж не досягти положення A , викликаючи дефляцію. Отже, стверджують кейнсіанці, дискретне використання стабілізаційної політики придатніше для підтримки стабільності цін, чим монетарне правило (вид. моє – О. В.-М.).

Зрозуміло, що такі діаметрально протилежні думки про один і той же стан економіки не могли залишитися без уваги вчених і з'явилися теоретичні розробки, які розглядали питання про те, чи повинна стабілізаційна політика бути дискретною, як пропонують кейнсіанці, або ж ґрунтуватися на правилах, як вважають монетаристи. Ці теоретичні підходи отримали назву теорії раціональних очікувань.

Звернемося до основ ТРО. Теорія раціональних очікувань розділяє загальноприйняте в економічній теорії переконання, що люди поводяться раціонально. Ринкові суб'єкти збирають і ообмірковують інформацію при формуванні очікувань відносно речей, що представляють для них грошовий інтерес. Якщо, наприклад, власники цінних паперів чекають пониження цін на фондовій біржі, то в передбаченні цього вони продають свої паї. Зростання пропозиції акцій на ринку веде до негайного падіння курсу акцій. Якщо споживачі дізнаються про те, що очікується зростання цін на продовольство в результаті засухи, то вони запасаються продовольчими товарами напередодні стрибка цін. Таким чином, очікування викликають розширення ринкового попиту, який, у свою чергу, обумовлює зростання цін на продовольство ще до того, як урожай зібраний.

Проте прихильники теорії раціональних очікувань йдуть далі, стверджуючи, що підприємці, споживачі і робочі розуміють, як функціонує економіка, і мають можливість використовувати доступну інформацію для ухвалення рішень, які найкращим чином відповідають їх приватним інтересам. Люди не просто проектують досвід минулого на майбутнє; вони, крім того, оцінюють передбачувану дію економічної політики, що проводиться, на майбутнє економіки. Коротше кажучи, "раціональні" люди використовують всю наявну інформацію, включаючи інформацію про те, як функціонує економіка, і як держава проводить економічну політику. Це дозволяє їм передбачати наслідки змін в економіці - незалежно від того, чи викликані вони економічною політикою або чимось іншим, - і відповідним чином ухвалювати рішення, які максимізували їх добробут. У цьому суть раціональних очікувань.

Але ТРО містить і інший основоположний момент, який обумовлює її "нову класичну" специфіку. Він полягає в тому, що, подібно до класичної економічної теорії, теорія раціональних очікувань виходить з передумови, згідно якої всі ринки, - як товарів, так і ресурсів - є у високому ступені конкурентними. Тому ставки заробітної плати і ціни гнучкі одночасно в плані підвищення і в плані пониження. Насправді ТРО йде далі, припускаючи, що нова інформація швидко (а в деяких випадках миттєво) знаходить віддзеркалення на кривих попиту і пропозиції таких ринків, і тому рівноважні ціни і об'єми виробництва швидко пристосовуються до нових ситуацій (зміна технології), ринковим потрясінням (засуха або крах нафтового картеля ОПЕК) або до змін, в державній політиці (несподіваний перехід від політики дорогих до політики дешевих грошей). Ціни на товари і ресурси високоеластічни і швидко змінюються, коли споживачі, підприємці і власники ресурсів змінюють економічну поведінку під впливом нової інформації.

Крах політики.

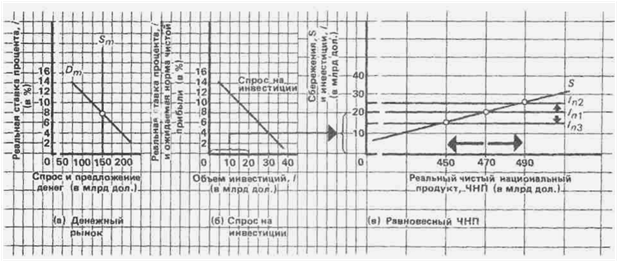

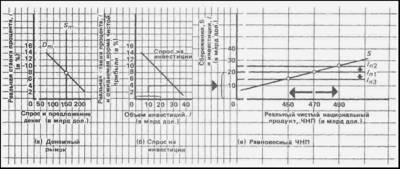

Розглянемо тезу ТРО, згідно якій загальна реакція населення на свої очікування робить безплідною дискретну стабілізаційну політику (вид. моє – О. В.-М.). Візьмемо кредитно-грошову політику. Припустимо, керівні кредитно-грошові установи прийшли до висновку про необхідність проведення політики дешевих грошей. Мета її - збільшити реальний об'єм виробництва, і зайнятість. Але, спираючись на досвід минулого (див. малюнок 7-4), населення чекає, що політика розширення грошової маси в обігу супроводжуватиметься інфляцією. В результаті населення робить захисні дії. Робочі вимагають підвищення грошових ставок заробітної плати. Підприємства підвищують ціни на свою продукцію. Кредитори піднімають процентні ставки. Всі ці дії направлені на запобігання очікуваній небажаній дії інфляції на реальні доходи робочих підприємств і кредиторів. Але, узяті разом, вони підвищують рівень заробітної плати і цін. Отже, збільшення сукупних витрат, викликане політикою дешевих грошей, повністю поглинається зростанням цін і заробітної плати; тому реальний об'єм виробництва і зайнятості не розширюється. Кажучи мовою кейнсіанської теорії, збільшення реальних інвестиційних витрат, яке покликана забезпечити політика дешевих грошей, зовсім не відбувається. Очікувана норма чистого прибутку залишається незмінною, оскільки ціна на капітал підвищується в жорсткій відповідності з ціною додаткової продукції, яку цей капітал дозволяє провести. Номінальна процентна ставка теж піднімається пропорційно рівню цін. залишаючи, таким чином, реальну процентну ставку незмінної. В результаті ніякого розширення реальних інвестиційних витрат не буде і реальний ЧНП не зросте.

Малюнок 7-4. Кредитно-грошова політика і рівноважний ЧНП: кейнсіанський погляд

Політика дешевих грошей знижує процентну ставку, збільшує інвестиційний компонент сукупних витрат і тим самим збільшує рівноважний рівень ЧНП. Політика дорогих грошей, навпаки, піднімає процентну ставку, зменшує інвестиційний компонент сукупних витрат і обмежує інфляцію попиту.

В термінах монетаристського рівняння обміну політика дешевих грошей збільшує М і, отже, розширює сукупні витрати MV. Але очікування населенням інфляції викликає зростання Р, що дорівнює в процентному відношенні розширенню MV. Тому, не дивлячись на розширення MV, реальний об'єм виробництва (Q ) і зайнятості не змінюється.

Звернете особливу увагу на те, що тут відбулося. Рішення збільшити М було ухвалене з метою збільшити об'єм виробництва і зайнятості. Але населення, діючи відповідно до очікуваного результату політики дешевих грошей, зробило кроки, які паралізували або звели нанівець зусилля по досягненню цієї мети. Дешеві гроші викликали інфляцію, а не бажане збільшення реального об'єму виробництва і зайнятості. Можна з упевненістю сказати, що економіка опинилася б в кращому положенні, якби відповідно до монетарного правила проводилася политика стійкого зростання грошової маси. Врешті-решт саме дискретна державна політика дешевих грошей спонукала профспілки, підприємців і кредиторів підняти заробітну плату, ціни і процентні ставки. Чи варто винити їх в тому, що вони викликали інфляцію, якщо провина лягає на державу?

ІНТЕРПРЕТАЦІЯ МОДЕЛІ AD-AS

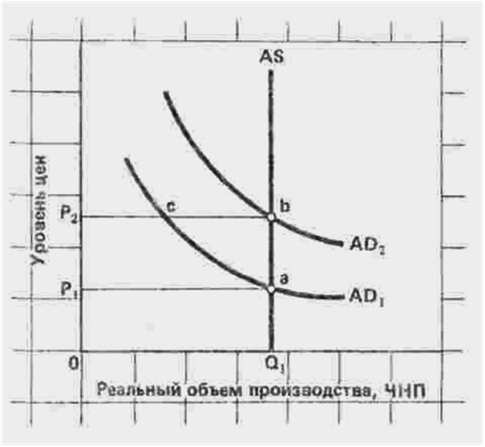

Теза ТРО про неефективність політики можна краще зрозуміти за допомогою малюнка 7-5. Тут ми йдемо далі за круту криву сукупного попиту монетаристів (мал. 7-2а) і зображаємо криву з виді вертикальної лінії. Тепер ще раз уявимо, що політика кредитно-грошової або бюджетної експансії зміщує криву сукупного попиту управо - з AD1 до AD2. Чому це розширення сукупного попиту не збільшує реального об'єму виробництва в значній мірі (як у кейнсіанській моделі на мал. 7-2б) або хоч би трохи (як в монетаристській моделі на мал. 7-2а)?

Малюнок 7-5. Раціональні очікування і модель сукупного попиту - сукупної пропозиції

Теорія раціональних очікувань припускає, що крива сукупної пропозиції вертикальна. У строгому вигляді теорія стверджує, що розширення сукупного попиту, наприклад, з AD1 до AD2 негайно викличе відповідне зростання рівня цін (з Р1 до Р2), тому реальний об'єм виробництва в країні залишиться незмінним на рівні Q1. Навпаки, скорочення сукупного попиту з AD2 до AD1 миттєво знизить рівень цін з Р2 до Р1, зберігаючи в незмінності реальний об'єм виробництва і зайнятість в країні.

Згідно ТРО, відповідь полягає в наступній: споживачі, підприємці і робочі передбачають, що політика експансії означає підвищення цін, і враховують її очікувані результати, ухвалюючи рішення, що стосуються товарних цін, ставок номінальної заробітної плати, номінальних процентних ставок і так далі Ринки миттєво пристосовуються. піднімаючи рівень цін з Р1 до Р2. В результаті економіка не перевищує об'єму виробництва Q1, оскільки рівень цін зростає якраз на величину, необхідну для зведення нанівець дії, яку політика експансії могла б надати на реальний, об'єм виробництва і зайнятості. Саме поєднання раціональних очікувань і швидкого пристосування ринків - в даному випадку гнучкості заробітної плати, ціни і процентної ставки в плані підвищення, - прирікає політику на безпліддя. Коли сукупний попит розширюється з AD1 до AD2, економіка переміщається вгору по вертикальній лінії кривої сукупної пропозиції безпосередньо з крапки а в крапку в. Єдиний підсумок полягає лише в підвищенні рівня цін: реальні доходи робочих, підприємців, кредиторів і інших груп залишаються колишніми, оскільки вони розумно передбачили наслідки державної політики і відповідно до своїх очікувань вибрали ту лінію поведінки, яка викликала подальше зростання номінальної заробітної плати, номінальних прибутків і номінальних процентних ставок. Скорочення сукупного попиту з AD2 до AD1, мабуть, мало б в точності протилежний ефект. Замість появи безробіття економіка перемістилася б безпосередньо з крапки в у крапку а на кривій сукупної пропозиції.

Згідно "старої" класичної теорії, існує відрізок часу, впродовж якого скорочення сукупного попиту викликає тимчасове відхилення від повної зайнятості, поки не завершиться пристосування ринків. Тобто економіка спочатку переміщається від в до с, як показано на малюнку 7-5, проте потім падаючі з часом ціни і заробітна плата направляють AD1 вниз до повної зайнятості в крапці а. Але, згідно "нової" класичної теорії, у вигляді ТРО, ціни пристосовуються миттєво, так що реальний об'єм виробництва і зайнятості не відхиляється від Q1. Іншими словами, в "старій" класичній теорії зміни сукупної пропозиції можуть викликати короткострокові зміни об'єму виробництва і зайнятості. Але, згідно "нової класичної теорії" в строгій формі ТРО, процес ухвалення рішень і миттєве пристосування ринків не допускають цього.

Источник: http://www.unizar.es/cic-wsc/CIC_d/Budget-2005-2008.pdf |