ПОДАТКИ В СИСТЕМІ ДЕРЖАВНОГО РЕГУЛЮВАННЯ РИНКОВОЇ ЕКОНОМІКИ

1. Соціально-економічний зміст податків. Податкова політика

В загальній системі державного регулювання ринкової економіки особе місце належить податкам. Це соціально-економічна категорія, що віддзеркалює динаміку певної сфери економічних стосунків між державою, а також структурами місцевого само упорядкування (Відповідно до Конституції Російської Федерації муніципальні структури не є державними.) з виробниками товарів та послуг - юридичними і фізичними особами, які одержують прибутки та володіють майном. Під податком прийнято вважати обов’язковий безвідплатний платіж, що стягується з організації фізичних осіб в цілях фінансового забезпечення діяльності держави і муніципальних утворень (Див: Податковий кодекс Російської Федерації. М., 2005. Ст. 8).

Оподаткування як комплексна система організації стягування податків виникла і розвивалась одночасно з державою. Податки виступають як фінансова категорія, яка характеризує особливі економічних стосунків, які проявляються у формі грошових потоків, що формують централізовані (загальнодержавні і муніципальні) фонди фінансових ресурсів : бюджети усіх рівнів, пенсійний фонд, фонди соціального і медичного страхування та інші. Виступаючи особливою формою взаємозв'язків держави і суб'єктів ринкової економіки, податки грають найважливішу роль в державному регулюванні їх діяльності. Важливо відмітити і морально-етичні аспекти оподаткування, реалізація яких припускає найповніший облік особливостей окремих соціальних груп платників податків (пенсіонерів, осіб з низьким рівнем доходів та ін.).

Соціально-економічний зміст податків розкривається в їх функціях. Зазвичай виділяють чотири основні функції податків: фіскальну, пере розподільчу, контрольну і регулюючу (стимулюючу). Усі вони, проявляючись у взаємозв’язках, формують їх комплексну відтворювальну роль в соціально-економічному розвитку.

Податкові прибутки складають основу консолідованого бюджету Російської Федерації. Повнота здійснення державою своїх функцій залежить від величини головного фінансового фонду країни - консолідованого бюджету, рівномірності і повноти його формування. Фіскальна функція податків проявляється у вилученні частини прибутків платників податків, в рівні цього вилучення і в його організації, а також в використанні різних примусових заходів з метою своєчасного і повного формування бюджету і інших загально державних і муніципальних фондів фінансових ресурсів.

Реалізація фіскальної функції податків супроводжується здійсненням інших функцій, передусім перерозподільної. Податки, що поступили до централізованих фінансових фондів, перерозподіляються і у вигляді фінансування з бюджету прямують на ті або інші цілі - утримання органів управління, оборону, освіту і науку, охорону здоров'я, і так далі. В процесі стягування податків здійснюється контрольна функція. Держава організовує систему контролю стягування податків (через податкову службу, фінансові департаменти адміністрацій і т. д.). Надходження податків останніми роками в Росії досягає 70-80% від сум, які можливо стягнути, що є позитивним показником функціонування податкової системи.

Особлива роль в оподаткуванні відводиться регулюючій (стимулюван6ню) функції. Саме вона надає податковим відношенням якісний зміст, що дозволяє їм виступати у вигляді комплексного економічного важеля, який активно використовується державою в цілях регулювання макро- і мікроекономічних пропорцій розвитку економіки, стимулювання підприємницької діяльності, насичення ринку товарами, а також як важливий чинник економічного розвитку. Реалізація цієї функції повинно здійснюватись через зміну податкового законодавства в напрямку диференціації умов оподаткування суб'єктів ринкової економіки, розвитку системи обґрунтованих пільг (наприклад, при здійсненні інвестицій) для розвитку виробництва на основі використання інноваційних технологій.

Відтворювальна роль податків реалізується через комплексне використання усіх їх функцій, що дає можливість отримати додатковий інтеграційний ефект від їх взаємодії. Оподаткування повинне стимулювати процес відтворення на основі реалізації інноваційної та інвестиційної стратегії розвитку як головного чинника економічного зростання.

Функції податків активно використовуються державою для розробки і реалізації податкової політики. Вона є системою заходів держави по цілеспрямованому використанню оподаткування на користь рішення завдань соціально-економічного розвитку суспільства. В умовах трансформації економіки податкова політика держави повинна стимулювати:

активізацію переходу до ефективних ринкових механізмів господарювання, які забезпечують стійке економічне зростання;

підвищення конкурентоспроможності економіки і захист національного виробництва;

розвиток інноваційних форм господарювання на основі оптимальної структури власності, адекватній динаміці ринкових стосунків;

зростання рентабельності, зниження витрат і накопичення фінансових ресурсів для інвестицій в цілях здійснення необхідних структурних змін в економіці;

формування умов для залучення іноземних інвестицій; соціально-справедливий перерозподіл прибутків і національного багатства в цілях забезпечення стійкості соціальної структури суспільства; оптимізацію структури національної економіки відповідно до стратегічних завдань її розвитку;

формування достатніх централізованих фондів фінансових ресурсів (бюджету і інших) для реалізації загально державних соціально-економічних програм (планів) розвитку.

Ефективна податкова політика (Див.: Бюджетне послання Президента В.В. Путина Федеральному Зібранню "О бюджетной политике в 2007 году»http://www.kremlin.ru ) виступає однією з найважливіших складових частин загальної економічної політики держави. Вона багато в чому визначає її успіх, оскільки є найважливішим комплексним важелем державного регулювання економіки. Виконанням цієї комплексної функції характеризуються системи оподаткування в країнах з розвинутою ринковою економікою (США, Німеччина, Англія та ін.). При цьому реалізується принцип ефективності податкових систем, який полягає у тому, що форми і методи оподаткування повинні активно сприяти зростанню економіки.

Через податкову політику держава реалізує основні макро- і мікроекономічні пропорції соціально економічного розвитку, інвестиційної і інноваційної стратегії, зовнішньоекономічної діяльності, структурних змін у виробництві, прискореного розвитку пріоритетних галузей.

З самого початку побудови нової російської податкової системи (1991 р.) був узятий переважно фіскальний напрям. В результаті податкова система стала носити конфіскаційний характер. Нині у підприємств вилучається через різні податки більше 90% прибули. В результаті неефективної податкової політики, що позбавляє підприємства власних джерел інвестицій (у вигляді чистого прибутку і амортизації), в економіці значно сповільнилися процеси інноваційного оновлення основних фондів. Стимулювання пріоритетних напрямів розвитку через податковий механізм, створення умов податкового протекціонізму, що характерне для економік перехідного періоду, через який пройшли такі країни, як Японія, Тайвань, Республіка Корея і інші. Ця політика активно використовується в Китаї. У Росії ж податкова система все ще не має достатнього зв'язку з реальними цілями функціонування економіки.

Жорсткість російської податкової системи пов'язана з її цвілевою спрямованістю на створення бюджетних резервів у вигляді Стабілізаційного фонду і бюджетного профіциту шляхом високого рівня вилучення прибутків у підприємств і населення. В результаті приблизно дві третини підприємств промисловості поставлено в складне фінансове становище, близьке до фінансової неспроможності. Близько половини усіх підприємств в економіці Росії нині являються збитковими.

В умовах існуючої податкової системи підприємства зацікавлені в мінімальному прибутку, щоб уникнути високого оподаткування. Економіка як ніколи стала витратною. По енергоємності і матеріаломісткості наша промисловість в 5-10 разів перевершує економічно розвинені країни. Цьому сприяє переважання інфляції витрат, наявність монополізму в умовах вільного ціноутворення, відсутність у підприємств зацікавленості в скороченні витрат.

Активне формування нової податкової системи, що почалося в 1991 р., було спрямовано на рішення двох основних завдань: по-перше, - забезпечення її адекватності новим ринковим умовам господарювання, і по-друге, - рішення поточних завдань держави по зменшенню дефіциту бюджету, подоланню кризово-інфляційних тенденцій в розвитку, погашення зовнішнього боргу і його обслуговування та ін. Майже повністю було припинено фінансування НІОКР і розвитку наукомістких галузей. Це консервувало відсталу структуру економіки.

Пізніше, приблизно з 2000 р., почався процес реформування створеної нової податкової системи в цілях її орієнтації на стимулювання економічного зростання з активізацію тимчасових чинників його забезпечення, передусім інтелектуальних і інвестиційно-інноваційних чинників розвитку. Але процес реформування податкової системи проходить недостатньо активно. Досі податкова система не має необхідного стимулюючого потенціалу, який би забезпечував прилив капіталу в найбільш прогресивні (відповідно до світових тенденцій) сфери діяльності, - в інноваційне інвестиційний процес, що базується на формуванні і використанні сукупного громадського інтелекту.

2. Податкова система: розвиток і напрями реформування

Якісно певна сукупність функціонуючих податків, взаємозв'язків між ними, органів управління оподаткуванням і правового поля його функціонування представляє собою податкову систему з властивими їй загальними інтеграційними характеристиками, що визначають її ефективність у цілому.

В процесі аналізу функціонування податкової системи використовують ряд понять: платник податків, об'єкт оподаткування, база оподаткування, ставка податку, сума податку, період оподаткування і інші. Їх тлумачення досить чітко дане в Податковому кодексі РФ. Там же характеризується порядок встановлення і стягування податків (Див: Податковий кодекс Російської Федерації. Ч. 1 і 2. М, 2005. Ст. 8, 9, 11-18.). У Російській Федерації діють наступні види податків : федеральні податки і збори, регіональні податки, місцеві податки. Вони утворюють відповідну фінансову базу федерального, регіональних і місцевих (муніципальних) бюджетів. Частина федеральних податків, таких, як податок на додану вартість, податок на прибуток, акцизи і деякі інші, виступають в якості регулюючих, тобто частина їх сум відповідно до Закону РФ про бюджет на відповідний рік може поступати в нижче стоячі бюджети. Певна доля податків суб'єктів Федерації (регіональних) може передаватися до бюджетів місцевого самоуправління (муніципальні). Це робиться для збалансованості регіональних і місцевих бюджетів по прибутках і витратах.

Формування бюджетів здійснюється на основі розвитку бюджетно-податкового федералізму, який є встановленою системою правових і організаційних принципів формування і взаємодії бюджетів різних рівнів. Кожен бюджет виступає фінансовим забезпеченням владних повноважень органів управління відповідних територій.

У податковій системі Росії зараз використовуються 15 видів податків (мал. 5; за нумерацією підручника). Основним законом, що встановлює їх кількість і регулює податкові стосунки, є Податковий кодекс Російської Федерації - єдиний нормативно-законодавчий акт, що охоплює увесь процес.

Основні податки РФ оподаткування, починаючи з їх переліку, взаємовідносин податкових органів і платників податків, характеристики їх прав і обов'язків і закінчуючи порядком розрахунків і сплати податків. Податковий кодекс максимально наближений до закону прямої дії і припускає подальше вдосконалення податкової системи.

Регіональні і місцеві податки можуть коригуватися з органами влади, відповідно тільки до меж і розмірів, встановлених Податковим кодексом РФ. Це положення є засадничим для централізованого регулювання усієї податкової системи. Нині в процесі адміністративної реформи і реформи місцевого самоврядування здійснюється оптимізація співвідношення владних повноважень між федеральними, регіональними і місцевими органами.

Це спричиняє за собою відповідний перерозподіл податкового забезпечення відповідно до Закону "Про загальних принципи організації місцевого самоврядування в Російській Федерації". Аналіз прибутків федерального бюджету (таблиця. 1) свідчить про те, що всього чотири податкові платежі - податок на додану вартість, акцизи, податок на прибуток підприємств і податок на видобуток корисних копалин складають в податкових вступах федерального бюджету майже 60 %. В загальній величині прибутків федерального бюджету значне місце займають митні платежі - майже 32%.

Таблиця 1

Основні прибутки федерального бюджету в 2006 р.

| Основні види прибутків |

Млрд руб |

%вВВП |

% в прибутках |

| Прибутки - всього |

5046,1 |

20,7 |

100

|

|

У тому числі:

податкові прибутки |

3167,8 |

13,0 |

62,8

|

|

з них

- податок на додану вартість |

1634,3 |

6,7 |

32,4 |

|

- податок на здобич корисних

копалин

|

731,6 |

3,0 |

14,5 |

| - податок на прибуток організацій |

337,9 |

1,4 |

6,7 |

| - акциз |

110,2 |

0,5 |

2,2 |

| - єдиний соціальний податок |

302,1 |

1,2 |

6,0 |

| неподаткових прибутків - всього |

1878,3 |

7,7 |

37,2

|

у тому числі:

митні збори |

1607,8 |

6,6 |

31,9

|

Структура прибутків консолідованого бюджету буде трохи іншою за рахунок надходження регіональних і місцевих податків.

Для посилення регулюючої (стимулюючою) ролі податків велике значення має їх ділення на прямі і непрямі. Прямі податки вносяться безпосередньо з прибутків конкретної фізичної або юридичної особи. Непрямі - як правило, виступають податками з обороту, будучи добавкою до ціни товару, оплата якої перекладається на покупця (споживача) товару або послуги. Якщо суб'єкт оподаткування (податок, що фактично оплачує) і платник ( який здійснює збір і сплату податку) співпадають в одній особі, то податок являється прямим. Якщо ж такого спів падіння немає, то податок - непрямий. Наприклад, податок на прибутки з фізичних осіб, податок на прибуток - прямі податки. ПДВ, акцизи - непрямі, оскільки суб'єктом обкладення виступає тут кінцевий споживач, а підприємство лише концентрує і вносить податки до бюджету, виступаючи платником податку.

У російській економіці переважають непрямі податки - ПДВ, акцизи, єдиний соціальний податок і інші. Вони складають в загальній сумі податків, що поступають, більше 70%. У США співвідношення зворотне - близько 70% складають вступи від прямих податків і тільки 30% - від непрямих. Значне переважання непрямого оподаткування в Росії свідчить про недостатню "прозорість" податкової системи, її завуальованість і фіскальне спрямування. У російській податковій системі доцільно розвивати пряме оподаткування що якнайповніше відповідає вимогам сучасних прогресивних тенденцій розвитку податкових систем.

Слід враховувати, що рівень податків, особливо непрямийных, багато в чому визначає величину цін (разом з іншими чинниками). Для аналізу податкових елементів ціни її можна представити в наступному виді:

Цр = Сз + Сн + Пн + Пч +Акц + Пдв + Нат + Нач,

де Цр -розничная ціна товару ;

Сз - витрати на виробництво;

Сн - податки, що входять в собівартість товару (єдиний соціальний податок і деякі інші);

Пн - податок на прибуток і інші податки (недоїмки по них), що виплачуються з прибутку;

Пч - чистий прибуток, що залишається у розпорядженні підприємства (прибуток-нетто);

Акц - акциз;

Пдв - податок на додану вартість (ставка 18 % і 10% по соціально значущих товарах за списком уряду);

Нат - торговельна націнка, що направляється на покриття витрат обігу і податків;

Нач - частина торговельної націнки, що утворює чистий прибуток торгівлі.

Хоча одним з основних принципів побудови податкової системи є одноразовість обкладення, в російській практиці використовується двох-трьох кратне і більш обкладення податком одних і тих же сум доходу. Наприклад, єдиний соціальний податок фактично виступає податком на заробітну плату (нарахування на фонд заробітної плати), крім того, заробітна плата обкладається прибутковим податком, потім акцизом (по підакцизним товарах входить в оподатковувану базу), а потім ще обкладається податком на додану вартість. Єдиний соціальний податок входить в базу оподаткування акцизів, а акцизи - в базу оподаткування ПДВ. Поступово, в процесі вдосконалення податкової системи повинне вирішуватися питання про обмеження повторного оподаткування, ширше використовувати нульові податкові ставки, як це робиться в країнах з розвиненою ринковою економікою.

Доля податкових сум в ціні товарів складає по підакцизним товарам від 60 до 90 % і більш, а по товарах, в ціні яких немає акцизу - від 30 до 60% залежно від їх видів і величини податкових ставок. Зменшення долі податків в ціні підвищує конкурентоспроможність товарів, оскільки підприємство має можливість разом зі зниженням цін збільшити долю чистого прибутку і таким чином активізувати інвестиційний процес. Висока доля непрямих податків в цінах знижує вплив ринкових чинників на ціноутворення (попит і пропозиція), примушує виробників змінювати асортимент товарів з метою зменшення податкових платежів, спотворює процес переливання капіталу, що шукає вигідніше застосування.

Відомо, що підприємницький дохід виступає у вигляді чистого прибутку. Тільки чистий прибуток залишається у власників капіталу, розподіляється зборами акціонерів, служить джерелом дивідендів. Він разом з амортизаційними відрахуваннями виступає основним джерелом інвестицій. Частина його може бути використана в цілях стимулювання працівників (система участі працівників в прибутку) і тому подібне. Якщо оцінити рентабельність підприємств по чистому прибутку (співвідношення чистого прибутку і усього застосованого капіталу, який віддзеркалюється у вигляді валюти балансу), то його рівень в промисловості не перевищить 1-3%. При такій величині чистого прибутку підприємства не можуть нормально розвиватися. У промисловості більше третини підприємств збиткові, багато хто знаходиться на межі банкрутства і лише 15-20 % з них працюють нормально.

Роль держави полягає в тому, щоб визначити мінімальний рівень рентабельності по галузях економіки, виходячи із загального (12-17%) і чистого (8-10%) прибутку і орієнтувати підприємства, використовуючи податкове стимулювання, на самофінансування розвитку (передусім за рахунок інвестицій з прибутку і амортизації).

Усі податки по їх взаємозв'язку з прибутками підприємства можна розділити на прогресивних, їх ставка зростає в залежності від величини доходу, пропорційно, коли ставка залишається незмінною, і регресивні, коли у міру зростання податкової бази ставка податку знижується. У російській податковій системі використовуються усі ці типи податків. Наприклад, по доходний податок з фізичних осіб має будову пропорційну (єдина "плоска" ставка - 13% незалежно від прибутків). До регресивних податків можна віднести єдиний соціальний податок (у міру зростання оплати праці ставка знижується).

Податок на землю - прогресивний (ставка зростає у міру зростання ділянки землі).

Дія податкової системи реалізується через податковий механізм, що є сукупністю організаційно-правових норм і методів управління оподаткуванням в їх інтеграційній єдності.

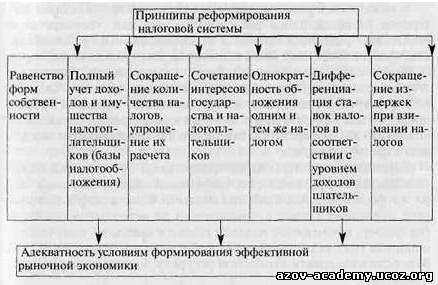

Реформа податкової системи припускає реалізацію в процесі її проведення ряду основних принципів (мал. 6; за нумерацією підручника).

В ході реформи податкової системи ще не створений податковий механізм, що відповідає вимогам усіх перерахованих принципів. Податкова система не орієнтована на облік усієї ; сукупності інтересів суб'єктів ринкової економіки. Їй характерна гіпертрофована реалізація фіскальною і контрольною функцій. Існуючий високий рівень податкового тиску спонукає російські підприємства до відходу в тіньовий сектор. Нині не менше 25% ВВП виробляється у сфері тіньової економіки. За даними Союзу промисловців і підприємців Росії, більше 60% комерційних структур застосовують ті або інші схеми уникнення оподаткування. Згідно з оцінками аналітиків, нині більше 40% обігу товарів і послуг і 50 % фонду заробітної плати "виводять" від обкладення податками. Цьому сприяє і тіньове

Мал. 6. Принципи реформування податкової системи

корупційне оподаткування" при взаємодії підприємств з контролюючими і правоохоронними органами.

В процесі податкової реформи міняється уся система оподаткування, її цілі і прояв функцій податків. Подальше комплексне використання функцій податків і принципів податкової реформи повинне надати податковій системі новий якісний зміст, що забезпечує реалізацію основних напрямів підвищення її ефективності.

До таких напрямів можна віднести:

перехід до відшкодувальної (компенсаційною) концепції податків, тобто розгляд податків як плати за послуги, які оказує держава. При її використанні платник податків має право ставити питання про якість і повноту послуг, які здійснює держава, їх адекватність величині податків (охорона особи і бізнесу, ефективна організація управління економікою, формування інфраструктурної основи економічного зростання, забезпечення зростання якості життя і тому подібне). Такий підхід до оподаткування значно підвищує відповідальність держави перед суспільством за виконання її функцій;

повніший облік в податковому механізмі усієї системи інтересів ринкової економіки, що розвивається: держави і суспільства, підприємців і безпосередніх працівників. Це вимагає зниження податкового тягаря, передусім, юридичних осіб - підприємств, фірм і корпорацій, переходу до диференційованого оподаткування прибутку в залежності від рівня рентабельності і значущості галузей і груп підприємств в забезпеченні економічного зростання; переходу від "плоскої" до диференційованої шкали оподаткування доходів фізичних осіб;

перехід від пасивно-конфіскаційної організації оподаткування до активно-стимулюючої через зміну порядку формування бази оподаткування і диференціацію податкових ставок залежно від джерел прибутку (наприклад, застосування нульової ставки до прибутку, отриманого в цьому році за рахунок зниження собівартості продукції, що стимулюватиме економію ресурсів, використовуваних у виробництві);

орієнтація податкової системи не лише на рішення тактических, але і довгострокових стратегічних завдань, пов'язаних з економічним розвитком, що охоплює як підвищення темпів зростання економіки, так і якості життя;

побудова такої податкової системи, яка при взаємодії усіх її елементів давала б інтеграційний ефект у вигляді стимулюючого імпульсу розвитку виробництва. Загальна спрямованість податкової системи повинна мати відтворювальне виробничий характер, сприяти зростанню інвестицій і підприємницької активності;

вдосконалення податкового адміністрування в напрямку спрощення взаємодії в системі прямих і зворотних зв'язків: "платник податків - податкова система - держава".

Податкову систему необхідно повернути до виробництва, стимулюючи його зростання на основі використання інноваційно-інвестиційного типу відтворення. Потрібний вибір таких ставок податків, такої бази і механізму оподаткування, щоб вилучення податків з прибутку підприємств не призводило до скорочення інвестицій і припинення розвитку виробництва, як це відбувається сьогодні, а створювало додатковий імпульс зростання.

3. Підвищення ефективності податкової системи

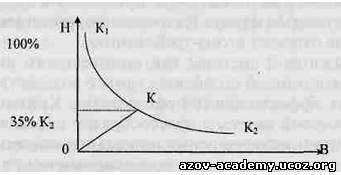

В ході реформування необхідно змінити концепцію оподаткування - воно повинне перетворитися на вирішальний комплексний чинник економічного розвитку. Світова практика оподаткування вже давно базується на положенні про еластичність залежності між рівнем податкових ставок і об'ємом доходу, а отже, і податкових вступів. У міру зниження податкових ставок посилюється тенденція зростання прибутків підприємств. Відповідно ростуть і надходження податкових платежів до бюджету за рахунок зростання бази (обсягу виробництва і реалізації продукції) оподаткування. Цю залежність можна представити наступною кривою (мал. 7).

Мал. 7. Залежність бази (зростання обсягів виробництва, прибутків) оподаткування від рівня податкової ставки

Крива К1- К2 відбиває залежність між зміною податкових ставок (Н) і зростанням бази оподаткування - виручки (доходу) підприємства (В). На відрізку К1- К зниження податкових ставок не призводить до істотного зростання прибутковості підприємств. А на відрізку К- К2 на кожен пункт зниження податкових ставок доводиться набагато більше збільшення темпів зростання прибутків і податкової бази. Тому коефіцієнт еластичності - співвідношення темпів зростання прибутків (виручки) і темпів зниження податкових платежів - на відрізку К1- К буде < 1, а на відрізку К - К2 буде > 1, а в точці К рівний 1.

Максимально можливий рівень вилучення доданої вартості через податкову систему, який не призводить до регресу виробництва (як встановлено світовою практикою), складає в середньому близько 33-35%. Подальше підвищення ставок і зростання вилучення податків гальмує розвиток виробництва, лишаючи його джерел інвестицій і стимулів, скорочує податкову базу, веде до зменшення податкових платежів. Зниження ж податкових ставок (до певного рівня ) стимулює розвиток виробництва і зростання податкових надходженьв. Це наглядно підтверджується практикою оподаткування в Росії, де рівень вилучення доданої вартості у підприємств складає близько 60 %, а тіньовий оборот - близько 50 %.

Необхідність такого методологічного підходу підтверджує також загальновизнаний висновок американського економіста А. Лафера, що побудував криву залежності загальної суми податкових внесків від величини використовуваних ставок податків. Податкова система, таким чином, повинна будуватись так, щоб не перешкоджати прояву підприємницької ініціативи і зацікавленості в наданні праці у сфері виробництва товарів і послуг. На жаль, російська податкова система не відповідає цій вимозі.

Аналіз податкової системи як комплексного інструменту управління економікою дозволяє судити про дію оподаткування на ефективність виробництва. Критерій ефективності податкової системи доцільно визначати виходячи з рівня її впливу на рішення соціально-економічних задач з урахуванням системи інтересів усіх економічних суб'єктів. Специфіка перехідної економіки полягає в тому, що головним критерієм ефективності податкової системи виступає її можливість стимулювати розвиток виробничої сфери, яка є базовою основою усієї економіки.

Оцінку ефективності податкової системи доцільно визначати з позицій відповідності її методологічним принципам і функціям оподаткування. Потрібне таке співвідношення функцій податків, яке стимулює динамічне розвиток економіки, як на макро -, так і на мікрорівні і створює умови для переходу до стійкого економічного зростання. Особливе значення приймає формування інтеграційного ефекту податкової системи.

Ефективність податкової системи доцільно розглядати двояко. Передусім слід виділяти тактичну (плинну) ефективність, яка відбиває взаємообумовленість понесених витрат і отримуваних суспільством податкових сум. Такий підхід до визначення ефективності податкової системи обумовлений необхідністю повного виявлення усіх джерел прибутків і мінімізації витрат по стягненню податків. Цей показник ефективності можна визначити як співвідношення сум зібраних податків з витратами по їх збору.

В той же час при такому підході не враховуються економічні і соціальні наслідки оподаткування. Для їх урахування доцільно визначати стратегічну (перспективну) ефективність. Цей показник припускає облік цілісної дії системи оподаткування на економічний розвиток. Саме це характеризує здатність податкової системи до рішення завдань по розвитку економіки не лише в найближчому майбутньому, але і в перспективі.

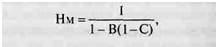

Для оцінки стратегічної ефективності оподаткування доцільно використовувати показник податкового мультиплікатора (Нм), в основі визначення якого лежить коефіцієнт еластичності податкових систем. Модель мультиплікатора має вигляд:

Де: В - гранична схильність до споживання;

С - гранична податкова ставка.

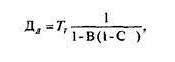

Чим більше податкова ставка і чим менше гранична схильність до споживання, тим менше податковий мультиплікатор (більше знаменник дробу). Зміна величини ВВП в результаті динаміки податкового мультиплікатора (Дд) знаходять так:

Де: Дд - зміна ВВП ( + ;-);

Тт - зміна податкових внесків (+;-).

З цього виразу можна зробити висновок, що зростання податкових ставок і зниження споживання, що призводять до деякого зростання податкових внесків (Тт), насправді скорочують можливий приріст ВВП (Дд) в набагато більших розмірах (дріб в приведеній формулі зростає). При цьому повинні враховуватися тимчасові лаги між зміною податкових ставок і їх дією на величину внутрішнього валового продукту.

Зрозуміло, що розумне і обґрунтоване зниження податків веде до зростання реального платоспроможного попиту населення і його витрат на придбання товарів і послуг, до зростання прибутків підприємців, стимулює інвестиції і відповідне зростання попиту на інвестиційні товари. Усе це впливає на збільшення внутрішнього валового продукту і призводить до значного зростання сум податкових внесків.

Аналіз функціонування податкових систем країн з ефективною ринковою економікою показує, що їх розвиток має загальний алгоритм і спрямовано на:

раціоналізацію (оптимізацію) цілей оподаткування;

динамічність податкових систем і їх зміна відповідно до умов функціонування економіки, яка змінюється;

зростання взаємозв'язків (прямих і зворотних) податкових систем з ефективністю виробництва;

поєднання тактичних і стратегічних цілей розвитку податкових систем; оптимізацію співвідношення інтересів учасників ринкових стосунків;

повніший облік в рівні оподаткування об'ємів споживання громадських благ, що надаються державою різним платникам податків;

облік в оподаткуванні прибутковості і платоспроможності суб'єктів податкових стосунків (диференціація).

Саме ці аспекти визначають багато в чому якісні характеристики податкової системи і її потенціал, який вимірюється не лише сумами податкових внесків, а по перше за все, стимулюючою дією податкової системи на розвиток національної економіки.

Подальший розвиток податкової системи і механізму оподаткування має бути орієнтований передусім на стимулювання скорочення витрат в процесі виробництва ВВП. Їх зниження на одиницю споживної вартості виступає основним трендом (тенденцією) розвитку цивілізації. Ця тенденція реалізується як на мікро -, так і на макрорівні економіки. Податки повинні стимулювати підприємства до економії ресурсів. У цих цілях доцільно відмовитися від оподаткування податком на прибуток тій її частині, яка отримана за рахунок зниження собівартості продукції. Додатковий розмір прибутку за рахунок економії витрат може бути розрахований таким чином:

Пд = (С1 - С2) х Р2,

Де: Пд - приріст прибутку за рахунок зниження собівартості продукції (витрат) на підприємстві за рік;

С2 і С1 - собівартість одиниці продукції в звітному і базовому (попередньому) періодах;

Р2 - об'єм реалізації продукції в звітному році (одиниць).

Розрахунок можна зробити і виходячи з економії витрат, що доводиться на рубель реалізованої продукції. Тоді додатковий прибуток визначатиметься таким чином:

Пд = (31-32) х Р2,

Де: З1 і 32 - відповідно витрати на 1 рубель реалізованої продукції в базовому і звітному роках;

Р2 - об'єм реалізації продукції у вартісному вигляді в звітному році.

Для податкового стимулювання зростання продуктивності праці може бути використане співвідношення фонду споживання (фонду заробітної плати) і рівня продуктивності праці на підприємстві. Відомо, що продуктивність праці виступає як найважливіший показник, що характеризує роботу підприємств. Вона визначається багатьма чинниками - кваліфікацією працівників, станом виробничого апарату і організації виробництва, рівнем його інноваційності, ефективністю системи управління і іншими.

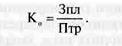

Співвідношення темпів зростання фонду споживання (Зпл) і продуктивності праці (Птр) на підприємстві характеризує коефіцієнт випередження (К0) :

Використовуючи цей показник, можна поставити величину податку на прибуток підприємства в залежність від динаміки випередження темпів зростання фонду споживання над темпами зростання продуктивності праці. Якщо коефіцієнт випередження дорівнює 1, то розмір податку не міняється. Якщо ж К > 1, то відповідно до його зростання збільшується податок на прибуток. Якщо К < 1, то податок на прибуток відповідно знижується. При цьому доцільно використовувати ставки податку, що підвищують (знижують), за кожен пункт (0,1) зміни коефіцієнта.

Ну і звичайно, відрахування з прибутку в інноваційних заходи потрібно (як це робиться за кордоном) звільняти від податку. Можливе часткове або повне звільнення залежно від термінів окупності вкладень. Це буде стимулювати реалізацію найбільш ефективних проектів.

Головним напрямом подальшого розвитку податкової системи нині є її перетворення на потужний комплексний важіль формування ефективної ринкової економіки, яка здатна вирішувати увесь комплекс як поточних, так і перспективних соціально-економічних завдань.

Висновки

1. Система оподаткування в Російській Федерації розвивається як складова частина змін, що відбуваються у сфері економічних стосунків між державою, юридичними і фізичними особами, а також органами муніципального самоврядування.

Соціально-економічний зміст податків як соціально-економічної категорії визначається через фіскальну, перерозподільну, контрольну і стимулюючу функції. Комплексне використання функцій забезпечує активну відтворювальну роль податків.

2. Податкова політика держави є основним регулюючим інструментом реалізації завдань соціально-економічного розвитку, прискореного зростання пріоритетних галузей, ефективної зовнішньоекономічної діяльності.

Роль державного регулювання базується на оптимальному поєднанні інтересів держави і платників податків, ліквідації різних схем відходу від оподаткування, орієнтації податкової системи на рішення завдань, пов'язаних із стійким економічним зростанням, стимулюванням розвитку виробництва і підвищенням якості життя населення.

3. Подальше реформування податкової системи обумовлює формування стимулюючого ефекту її дії з урахуванням інтересів усіх економічних суб'єктів.

Контрольні питання

1. Яка суть податку? Які ви знаєте види податків і які функції вони виконують?

2. У чому виражається дія податкової системи на формування ефективної ринкової економіки?

3. Який зміст ефективності оподаткування?

4. Які перспективи розвитку оподаткування і податкової реформи в Росії?

Список літератури

Податковий кодекс Російської Федерації. Частини перша і друга. М., 2005.

Аллі М. За реформу податкової системи. М., 2001 Податки і оподаткування / Під ред. М. А. Романовского, О. В. Врублевской. СПб, 2003.

Пенькoв Б.Е. Податковий імпульс економічного зростання // Економіст. 2005. № 6.

Фінанси, податки і кредит / Під ред. А.М. Емельянова, И.Д. Мацкуляка, Б.Е. Пенькова. М., 2002.

© Пеньков Б.Е.

Источник: http://azov-academy.ucoz.org/publ/gosudarstvennoe_regulirovanie_rynochnoj_ehkonomiki_pod_obshhej_red_d_eh_n_prof_valerij |