Механізми стимулювання

інвестиційної активності

Підвищення ефективності господарської діяльності і

зміцнення інвестиційного потенціалу підприємств і організацій може стати

наслідком поглиблення зустрічного процесу мобілізації внутрішніх резервів і

застосування адекватних соціально-економічним умовам, що склалися, форм і

методів державного регулювання. Серед них: посилення державного контролю за

динамікою тарифів на послуги природних монополій; зниження тягаря боргів шляхом

їх довгострокової реструктуризації; забезпечення максимальної прозорості

фінансових потоків на основі переходу до міжнародній системі бухгалтерського

обліку; підвищення якості менеджменту (в першу чергу фінансового) на

підприємствах і зміцнення їх інвестиційного потенціалу за рахунок підвищення

ефективності господарювання і так далі.

Що ж до формування власного інвестиційного потенціалу

суб'єктів ринку, основними джерелами якого є амортизаційні відрахування і

чистий прибуток, то він нині зумовлюється введеною з 1 січня 2002 р. главою 25

Податкового кодексу РФ (ПК РФ) "Податок на прибуток організацій".

Відповідно, процес трансформації цих джерел в інвестиції істотно пов'язаний з

амортизаційною і податковою політикою держави.

Як відомо, визначення розміру амортизаційних відрахувань

залежить від підходів до визначення складу і вартості майна, що амортизується,

методики віднесення цього майна до тієї або іншої амортизаційної групи і

встановленого порядку розрахунку сум амортизації. У статтях 256-259 глав 25 ПК

РФ передбачено обґрунтоване спрощення порядку нарахування амортизації шляхом

розподілу майна, що амортизується, по амортизаційних групах залежно від

термінів його використання. Проте до певного зменшення інвестиційних ресурсів

підприємств може привести обмеження вибору методів нарахування прискореної

амортизації (Прискорена амортизація - метод стимулювання інвестицій в основний капітал,

заснований на наданні підприємствам права нарахування амортизації в перші роки

експлуатації основних фондів підвищеними нормами), що не дає можливості їх адаптації до стратегій свого розвитку, що реалізовуються

підприємствами.

Законодавством передбачаються два основні методи

амортизації - лінійний і нелінійний (стаття 259, п. 1). При використанні

лінійного методу щомісячна сума амортизаційних відрахувань розраховується як

твір норми амортизації і первинної вартості об'єкту. З введенням нового закону

лінійний метод не зазнав принципових змін, які торкнулися передусім прискореної

амортизації, можливості застосування якої обмежені нелінійним методом. Його

суть полягає у тому, що щомісячна сума амортизації, як наслідок норми

амортизації, розраховується на залишкову вартість майна, що амортизується. При

цьому використовується наступна формула розрахунку норми амортизації (К) :

К =[2/n]х100%, де n - термін корисного використання

об'єкту майна (мес), що амортизується.

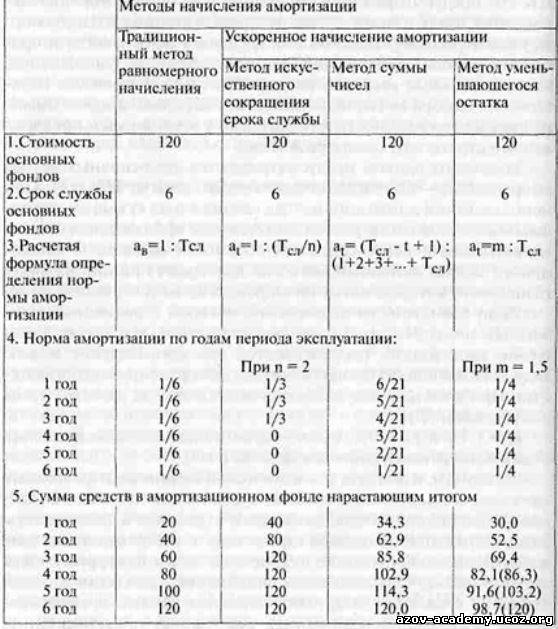

У той же час, відомий в економічній теорії перелік методів нарахування амортизації

(таблиця.1) істотно ширше єдиного нелінійного методу, що знайшов віддзеркалення

в чинному законодавстві. Подібне прагнення до уніфікації методів амортизаційної

політики потребує глибокого коригування хоча б тому, що маючи в розпорядженні

широкий спектр можливостей списання вартості майна, що амортизується,

підприємство може гнучкіше планувати реалізацію інвестиційних проектів з

урахуванням специфіки функціонування конкретного ринку, морального і фізичного

зносу наявних основних фондів і фактичної рентабельності своєї діяльності.

Таблиця 1

Класифікація

методів нарахування амортизації (умов. од.)

Примітка. У таблиці використані наступні умовні

позначення: ав - норма амортизації; at норма амортизації у момент часу t періоду експлуатації тривалістю Тсл; n -

коефіцієнт штучного скорочення терміну служби; m - коефіцієнт прискорення нарахування амортизації по методу залишку, що

зменшується.

Так, високорентабельні підприємства могли б

використовувати метод штучного скорочення терміну служби, що забезпечує

найбільші темпи приросту власного інвестиційного потенціалу в період

нарахування прискореної амортизації (вони істотно вищі, ніж при нелінійному

методі). Для тих підприємств, які вимушені працювати з низькою рентабельністю, більш

сприятливий метод суми чисел або метод залишку, що зменшується, з коефіцієнтом

прискореного нарахування амортизації менше двох.

Більше того, низькорентабельні підприємства частенько

просто "відсікаються" від застосування нелінійного методу, оскільки

отримуваний на початку періоду експлуатації приріст амортизаційних відрахувань

може перевищити розмір отримуваного прибутку, а збільшення ціни реалізації

продукції виявляється неможливим із-за обмежень попиту. З викладеного ясно, що

збереження нелінійного методу нарахування амортизації в його існуючому виді

знижує власний інвестиційний потенціал підприємств оброблювальної

промисловості, орієнтованої переважно на внутрішній ринок і працюючої з

середньою рентабельністю 6-7%.

Таким чином, ключовим напрямом вдосконалення

амортизаційної політики слід вважати розширення сфери застосування прискореної

амортизації і самостійності підприємств в області визначення норм амортизації і

вартісної оцінки основних фондів.

Недосконалість існуючої податкової системи, орієнтованої

передусім на реалізацію своєї фіскальної функції в збиток стимулюючої,

практично не залишає місця вибору обґрунтованих пріоритетів і проведенню

відповідної промислової політики.

Звертає на себе увагу і ту обставину, що з трьох основних чинників виробництва

(земля, праця, капітал) у формуванні прибуткової частини консолідованого

бюджету дуже велику роль грає оподаткування фонду оплати праці. Консервація

такого стану не лише не містить дієвих стимулів до розширеного виробництва,

але і може загострити ситуацію на ринку праці, оскільки, інвестуючи в створення

нових робочих місць, підприємець буде

вимушений зважати на необхідність виплати

податків в розмірі, порівнянному з величиною зарплати найнятого робітника. У

цих умовах один з можливих підходів полягає в перенесенні центру тяжіння

податкового тягаря з сфери матеріального виробництва на сферу споживання.

Інший напрям податкового стимулювання інвестиційної

діяльності полягає в створенні умов, при яких приватний сектор економіки зможе

за допомогою держави сам заробити право на зниження податкового тягаря. Ідея відповідного

механізму державного регулювання відрізняється від того, що діяло раніше

(скасованого з введенням в дію глави 25 ПК РФ) авансового надання пільг по оподаткуванню

прибутку і полягає у відшкодуванні підприємству частини сплаченого податку на

приріст прибутку, отриманий за рахунок зростання ефективності виробництва

(таблиця. 2). Тут пільгове оподаткування прибутку здійснюється вже не авансом,

а з урахуванням досягнутої ефективності інвестування (См: Марголин A.M.

Інвестиційна політика держави : які критерії вибрати? // Державна служба. 2001.

№ 3). Використання подібного інструментарію, з визначеними модификациями апробованого в Ярославській області, означає фактичну

реалізацію принципу : "Підприємство може заробити право на зниження

податкового тягаря, а держава повинна йому в цьому допомогти".

Таблиця 9

Механізм

пільгового оподаткування приросту прибутку з

урахуванням

ефективності інвестування

Показники

|

Оподаткування

прибули до вкладення

капіталу

|

Оподаткування прибутку після

вкладення капіталу

|

Виручка від реалізації

продукції

|

100

|

100

|

Витрати виробництва

|

90 | 70

|

Прибуток , який оподатковується

|

10 | 30

|

Сплачувана сума податку на прибуток

|

2,4 | 7,2

|

Відшкодовувана частина податкових виплат

| -

|

3,36

| |

Прибуток, що залишається у розпорядженні

підприємства

|

7,6 | 26,16

(30-7,2+3,36)

|

Примітка. Рядок "Відшкодована частина податкових

виплат"

віддзеркалює ідею повернення підприємству до 70%

сплаченого податку на приріст прибутку, отриманого за рахунок ефективного інвестування, : 3,36 = 0,24 х 0,7 х (30#10). Застосування цього

механізму, по суті справи, дозволяє понизити базову ставку податку на прибуток.

У даному прикладі має місце зниження ставки з 24% до 12,8%=(7,2#3,36) х100: 30

без збитку для поточних бюджетних надходжень.

Тут має місце розвиток традиційних підходів по звільненню

від оподаткування реінвестованої частини прибутку або широко вживаного в

країнах з розвиненою ринковою економікою механізму інвестиційних надбавок, що полягає в зниженні прибуткового податку, на

корпорації у розмірі 6-8% інвестиційних витрат.

Важливими напрямами стимулювання інвестиційної активності

є: розширення сфери застосування інвестиційного податкового кредиту, що є відкладенням

податкового платежу в цілях стимулювання інвестиційної активності і оновлення

основних засобів підприємствами на базі кредитної угоди з податковими

органами; прискорене відшкодування податку на додану вартість при будівництві;

віднесення на витрати виробництва і реалізації продукції витрат на НИОКР.

Розглянуті вище заходи інвестиційної політики держави

спрямовані на забезпечення приросту власного інвестиційного потенціалу

підприємств. Не менше значення має і розширення інвестиційних можливостей за

рахунок збільшення об'ємів використання позикових і притягнених засобів, що

також вимагає розвитку вживаних методів державного регулювання.

У міру поліпшення інвестиційного клімату, підвищення

інвестиційного рейтингу Росії ведучими світовими агентствами процес

поступового збільшення долі притягнених і взятих у борг засобів в загальному

об'ємі інвестицій в основний капітал буде тільки лише поглиблюватися, спричиняючи

позитивний вплив на взаємовідносини фінансового і реального секторів

вітчизняної економіки. У пошуках зовнішніх інвестиційних ресурсів підприємства

будуть вимушені мінімізувати типові для вітчизняної економіки інвестиційні

риски, включаючи забезпечення прозорості

фінансових потоків і структури власності, підвищення якості що надається

інвесторам інформації, поліпшення взаємин з міноритарними акціонерами.

Природно, що формування цієї об'єктивної тенденції

пов'язане не лише з адекватними діями підприємств, що є потенційними

одержувачами інвестицій, але і із зростанням капіталізації і поліпшенням

структури пасивів інвестиційних інститутів, підвищенням інвестиційної привабливості

Росії для прямих іноземних інвесторів. У контексті проблеми вдосконалення

інвестиційної політики держави особливої уваги заслуговують на додаткові

можливості розширення банківського кредитування інвестиційних проектів,

розвитку лізингу і залучення інвестиційних ресурсів з фондового ринку.

Що стосується ролі банків в інвестиційному процесі, то переважна

більшість з них, хоча і нарощувало останнім часом портфель кредитів

підприємствам, але займались переважно короткостроковим кредитуванням, а доля

банківських кредитів в загальному об'ємі інвестицій в основний капітал ледве

перевищує 5%. З одного боку, це свідчить про слабкість російської банківської

системи, яка не має в розпорядженні достатнього капіталу для масштабного

кредитування підприємств і що має структуру пасивів, не сприяючу довгостроковим

інвестиціям, а з іншого боку, вказує на неготовність підприємств до отримання

інвестицій, які виражаються передусім у відсутності ефективного власника і

необхідній кваліфікації для розробки обґрунтованих інвестиційних пропозицій,

що представляються в кредитні комітети банків.

В умовах перспективи збільшення об'ємів довгострокового

кредитування банками підприємств реального сектора економіки або надання

гарантій повернення залучених інвестицій, які вкладалися, нерозривно пов'язані

з інтеграцією банківського, промислового і торговельного капіталу. Відмітимо,

що процес такої інтеграції обумовлений об'єктивними потребами створення

замкнутих диверсифікованих циклів, які включають усі основні стадії виробництва,

продукції якого має платоспроможний попит, а також її доведення до споживача.

Саме формування таких циклів лежить в основі процесу формування

фінансово-промислових груп (Фінансово-промислова група - сукупність юридичних

осіб, працюючих як основне і дочірні суспільства, повністю або частково об’єднавши

свої матеріальні і нематеріальні активи на основі договору в цілях технологічної

або економічної інтеграції для реалізації

інвестиційних і інших проектів і програм). Роль життєздатних банків в

підвищенні ефективності такої інтеграції досить велика. Вона далеко не

вичерпується фінансовим підживленням циклу "ресурсне забезпечення - виробництво

- збут - післяпродажне сервісне обслуговування", а припускає сприяння

підприємствам, що входять у ФПГ, в поліпшенні менеджменту (в першу чергу

фінансового), виробленні маркетингової стратегії, бізнес-плануванні.

Слід зазначити, що зниження ставки податку на прибуток

банків з 43 до 24%, зумовлене введенням глави 25 Н До РФ, а також позитивна

тенденція збільшення власного капіталу банків, що сформувалася, привели до

істотного підвищення їх інвестиційного потенціалу. Його подальше зростання може

бути пов'язане з реалізацією наступної системи заходів :

звільнення від податку на прибуток тій її частині, яка

прямує на збільшення капіталу банків;

стимулювання синдикованого кредитування великих проектів,

а також укрупнення банків шляхом злиття і (чи) поглинань;

використання механізму субсидування процентних ставок по

інвестиційних кредитах, що надаються для здійснення пріоритетних проектів;

Источник: http://azov-academy.ucoz.org/publ/gosudarstvennoe_regulirovanie_rynochnoj_ehkonomiki_pod_obshhej_red_d_eh_n_prof_valerij |